最佳答案 企业数字化转型说得很多,但很多人还是不太理解,不太明白其中的真正应用。今天我们分享一个案例,客户通过管理咨询,我们提供 一个管理思路,直接为企业增效896万。数字...

企业数字化转型说得很多,但很多人还是不太理解,不太明白其中的真正应用。今天我们分享一个案例,客户通过管理咨询,我们提供

一个管理思路,直接为企业增效896万。数字化转型、管理咨询的重要性!

分销行业管理咨询成功案例

企业问题:库存周转天数过长,盈利能力下降

若能优化到商贸行业一般水平,即库存周转天数30-45天和应收款周转天数30-45天,至少能增加企业利润率3%左右,按六亿计算,可以获得1800万/年的直接收益。

库存及资金分析图

设置返利力度的等级,刺激客户积极提前汇款,从而获得更高利益。

并且增加对客户的链接,发货时、到期日前直接短信提示返利金额,逐渐影响客户回款。

咨询管理案例:库存资金相当平衡图

整体计算,应收款下降1亿,预收款1200万,该政策直接获得1.12亿*8%=

896万的年利润增加额

。

客户信息概述:

名称:

广西省级轮胎总代理

所属行业:

轮胎分销行业

成立时间:

1998年

员工规模:

约300人,分销商数3000家

应用属性:管理咨询服务+财务+供应链+行业个性化功能定制

这家轮胎总代理商是属于贸易型企业,通过我们深入调研,计算得知,其库存周转天数为120天,应收款周转天数在103天。平均货物入库后223天才能资金回笼。资金使用效率极低,按同期可获得贷款的年利率(含费用)为8%左右,库存周转天数和应收款周转天数吞噬了营业收入的4.88%的利润。造成企业盈利能力下降。

原因分析:不合理的管理

是什么原因造成企业这个现状的?

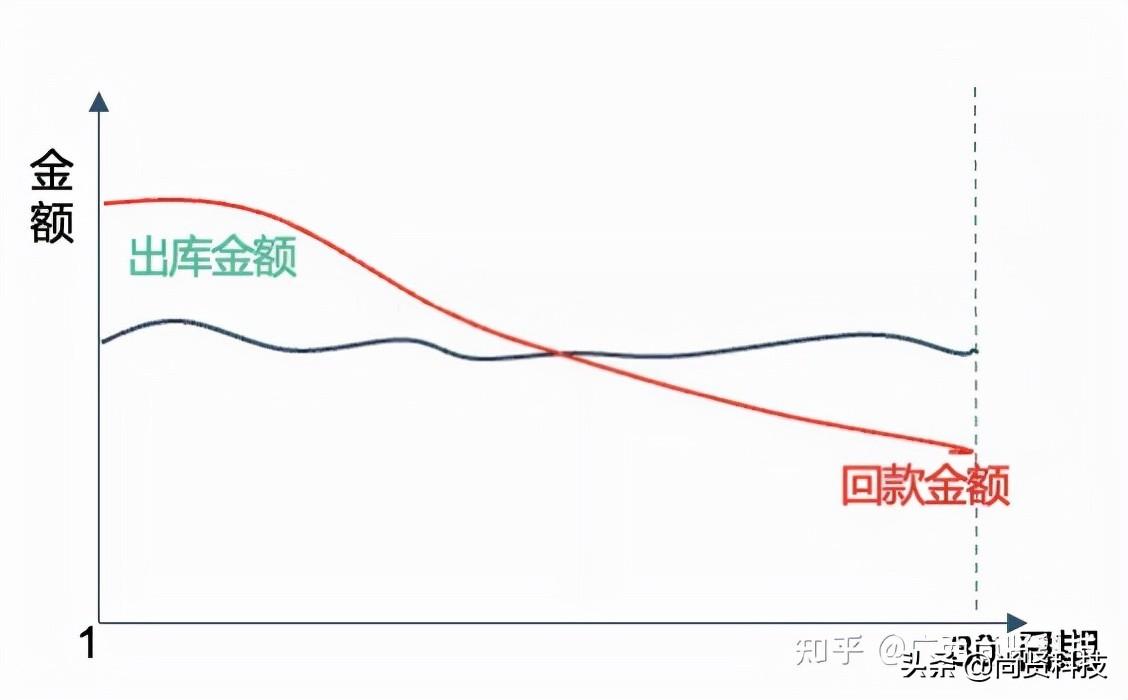

轮胎的原材料橡胶属于大宗物资,价格会有周期性波动。所以企业主就想着以此有阶段性的货物囤积。但是应收款却是历史上一直居高不下。经过调研知道,批发销售除了商品销售会有促销政策之外,还有一个回款返利政策:

即对于近3000家客户每月1日到30日的出库金额,只要在月末30日前回款到公司,即可享受3%的返利额。

作为下游拿货的客户,肯定是计划月头拿货,月末再回款。

出库金额曲线和回款金额曲线,如图↓↓↓↓↓↓

长期如此,会造成:

1、应收款奇高,资金效率低下;

2、仓储和运输负荷不平衡,月初需要几倍的仓储和运输能力来应对,月末则造成能力富余;

3、造成服务结果不平衡,引起客户满意度下降,进而转向竞争对手。

解决方案:思路改变出路

冲着月底的返利政策,大家肯定想着月底再付款,能拖一天是一天!

那如果我们把返利时间提前到月初,回款周期岂不是能大大缩短。

所以,改革思路:

1、回款政策由月度变按日阶梯返利;

(客户思维:提前回款有利益)

2、建立客户链接,短信提醒;

(客户便利:减少忘记造成损失)

3、建立月度预收款红包政策。

(共赢:预收款红包比银行存款高)

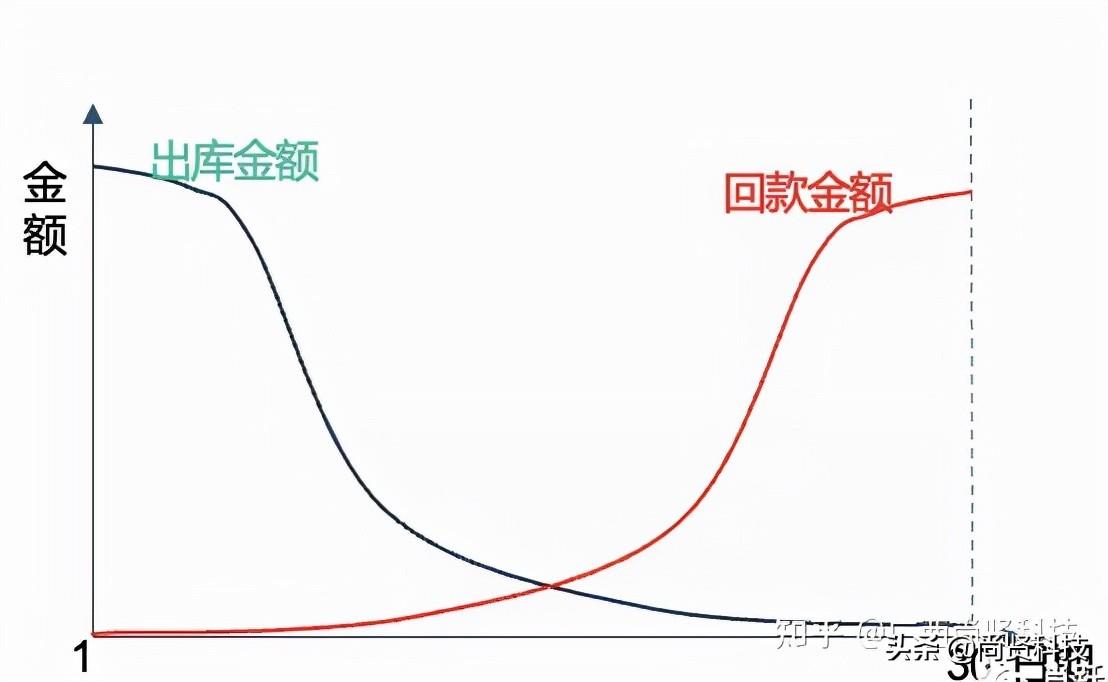

新政策设置为:

销售出库日5日内回款返利3%;

销售出库日10日内回款返利2.5%;

销售出库日15日内回款返利2%;

销售出库日20日内回款返利1%;

销售出库日30日内回款无返利。

同时,打破行业一直是赊销的局面,建立月度预收款红包政策,形成客户意识转变,预付款得到的红包比存银行的利息高,促进预收款,达到双赢的目的。

客户价值:数字化转型为企业增收

此方案执行2个月,我们分析到出库金额曲线变得相对平衡,客户满意度提升。而回款曲线,由月度预收款政策变成月头收款金额较大,全月相对平衡的情况。